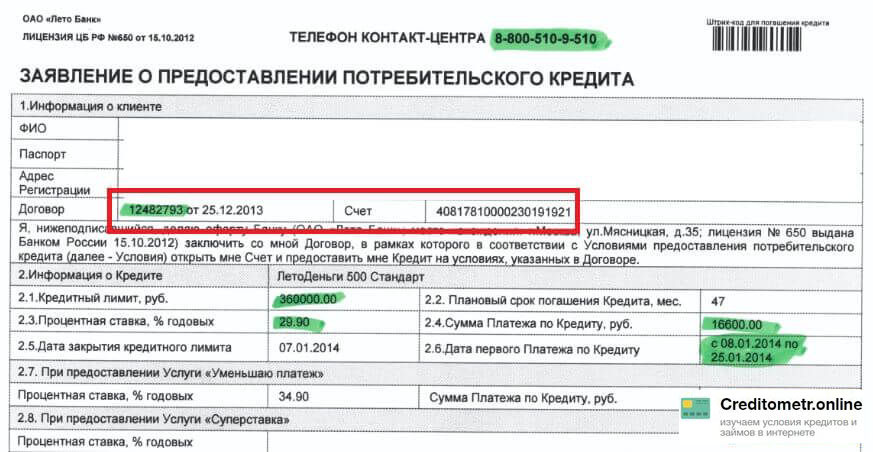

Выставили должником. Что делать, если на вас взяли кредит — Секрет фирмы

Некоторые, как наш герой Виктор, предпочитают игнорировать звонки из незнакомых организаций и не принимать всерьёз заявления о появившихся у них из ниоткуда долгах.

Между тем в подобных ситуациях быстрая реакция может уберечь вас от больших проблем: гораздо лучше узнать о сложившейся ситуации заранее и вовремя предпринять все необходимые шаги, чем дожидаться, пока этот долг вырастет до сотен тысяч и навязчивые звонки сменятся не менее навязчивым обиванием коллекторами ваших порогов.

Да и сами МФО и банки куда легче отступаются от требований на небольшие суммы, в то время как за списанием больших долгов с большей вероятностью придётся идти в суд.

Чем грозит взятый на вас кредит?

Прежде всего — это денежные потери. Часто суммы, которые удаётся взять мошенникам, довольно символические, поэтому жертвы предпочитают не тратить силы и просто заплатить по чужим долгам. Но даже если к тому времени, как заёмщик узнаёт о кредите, просрочка и долг перед банком или МФО невелики, сам по себе факт несвоевременных платежей по кредиту становится пятном на его кредитной истории.

В дальнейшем, если оказавшийся в такой ситуации гражданин всё-таки решит взять настоящий кредит, его могут посчитать неблагонадёжным заёмщиком и отказать.

Но это относительно бескровный вариант развития событий, который легко можно решить, своевременно озаботившись «обелением» своей кредитной истории и доказательством факта мошенничества. Гораздо больше нервов может уйти на общение с судебными приставами и коллекторами, которые неожиданно звонят или возникают на пороге и сообщают о приличных суммах, которые гражданин задолжал кредитной организации.

Если речь идёт об МФО, даже небольшой долг может легко вырасти в разы за счёт огромных процентов: пени в таких конторах начисляются за каждый день просрочки платежа. И чем позже жертва обнаруживает, что на её имя взят кредит, тем хуже её положение.

Профессиональные коллекторские агентства при этом порой идут навстречу и, если «должник» заявляет, что не брал кредит, даже подсказывают, куда обратиться, чтобы с него списали долги. Но если и сама контора, выдавшая заём, и коллекторы, к которой она обращается, действуют недобросовестно, жертву на ровном месте могут ждать месяцы психологического и иного террора с целью заставить всё-таки заплатить долг со всеми процентами.

Но если и сама контора, выдавшая заём, и коллекторы, к которой она обращается, действуют недобросовестно, жертву на ровном месте могут ждать месяцы психологического и иного террора с целью заставить всё-таки заплатить долг со всеми процентами.

Такая ситуация, конечно, незаконна, но в силу низкой правовой грамотности далеко не все россияне осмеливаются обращаться за защитой к юристам и в правоохранительные органы.

Эксперт научил, как узнать, не висят ли на вас чужие кредиты

https://ria.ru/20210213/kredit-1597295057.html

Эксперт научил, как узнать, не висят ли на вас чужие кредиты

Эксперт научил, как узнать, не висят ли на вас чужие кредиты — РИА Новости, 13.02.2021

Эксперт научил, как узнать, не висят ли на вас чужие кредиты

Все чаще в банки поступают жалобы на чужие кредиты – люди их не открывали, однако на них эти долги «висят». Что делать, если подобные подозрения возникли и у… РИА Новости, 13.02.2021

2021-02-13T01:16

2021-02-13T01:16

2021-02-13T01:16

экономика

кредит

синергия

антон рогачевский

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21. img.ria.ru/images/07e4/0c/11/1589726450_0:160:2000:1285_1920x0_80_0_0_ec0031907e25a9123a1ee68f0945800f.jpg

img.ria.ru/images/07e4/0c/11/1589726450_0:160:2000:1285_1920x0_80_0_0_ec0031907e25a9123a1ee68f0945800f.jpg

МОСКВА, 13 фев – РИА Новости. Все чаще в банки поступают жалобы на чужие кредиты – люди их не открывали, однако на них эти долги «висят». Что делать, если подобные подозрения возникли и у вас, рассказал агентству «Прайм» старший преподаватель кафедры «Банковское дело» Университета «Синергия» Антон Рогачевский.Следует в первую очередь подать запрос в бюро кредитных историй (БКИ). По действующему законодательству, гражданин имеет право раз в год полностью бесплатно взять выписку из БКИ.Затем следует разослать письма-уведомления кредиторам, чьи кредиты оказались на вас случайно. Следующим шагом будет обращение в суд, для чего понадобятся копия заявления из полиции, копии писем-уведомлений в кредитные организации и ответы самих кредиторов.Задача-максимум — не только списать чужие кредиты, но и вычеркнуть соответствующие записи из БКИ. Для этого в бюро необходимо предъявить выписку решения суда, после чего они произведут все необходимые манипуляции, заключил Рогачевский.

https://ria.ru/20210212/reyting-1597130198.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e4/0c/11/1589726450_31:0:1808:1333_1920x0_80_0_0_bf5ace578c371bfe73dfc27cbd20e9bd.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, кредит, синергия, антон рогачевский

Как не «попасть» на кредит, используя госуслуги

Подтверждённый аккаунт на сайте госуслуг можно, помимо прочего, использовать для подтверждения личности заёмщика при оформлении кредита. Этим, как водится, пользуются не только добропорядочные граждане, но и орудующие от их имени мошенники. С помощью экспертов «Парламентская газета» разбиралась, как обезопасить себя от нелегальных финансовых операций.

Госуслуги кредитов не даютНа сайтах банков и микрофинансовых организаций (МФО) возможна авторизация через пароль от госуслуг — это как показать паспорт при личном обращении за кредитом. Но авторизация только подтверждает личность, то есть пользователь разрешает конкретной организации увидеть его данные, но не означает автоматического согласия на получение каких-либо услуг, в том числе оформление кредитов.

Оформляя займ, пользователь соглашается с его условиями и подписывает договор с банком или МФО. «Никаких гарантий или льгот авторизация по учётной записи не даёт. Снижение ставки, ускоренное одобрение заявки, упрощённая процедура проверки — всё это на усмотрение конкретной организации и не связано с порталом госуслуг», — сказано в информационном разделе сайта.

Итак, гражданин, авторизовавшись через госуслуги, подписывает кредитный договор, принимая на себя все те же обязательства, что возникли, обратись он в банк лично. Но в офисе заявителя видит сотрудник, который может как минимум посмотреть на фото в паспорте, а если гражданин сдал биометрические данные — то проверить его ещё и, например, по голосу. Узнать, кто сидит за компьютером, пусть даже он и авторизовался как конкретный Иванов, нет возможности. Этим и пользуются мошенники, оформляя кредиты через взломанные аккаунты.

Количество таких случаев в последнее время увеличилось, на что обратил внимание член Комитета Госдумы по информационной политике, информтехнологиям и связи Антон Горелкин.

«Я считаю, что на госуслугах должен быть инструмент быстрого реагирования на заявления граждан о взломе аккаунта. А также необходимо выработать процедуру отмены, например, кредитов или займов, если они были оформлены со взломанного аккаунта», — написал Горелкин в своём Telegram-канале.

Банк пустит на госуслугиВзаимодействие с кредитно-финансовыми организациями с использованием аккаунта госуслуг удобно гражданам, портал хорошо зарекомендовал себя и по функционалу, и с точки зрения безопасности, сказал «Парламентской газете» генеральный директор информационно-аналитического агентства TelecomDaily Денис Кусков.

Читайте также:

• Мошенников хотят лишить возможности оформлять кредиты по утерянным паспортам • СМИ: крупные банки заявляют о росте активности мошенников

В то же время банки используют и собственные системы идентификации клиентов, причём нередко, чтобы войти в личный кабинет, нужно ввести не только пароль, но и код из поступившего СМС. Минцифры хочет приравнять банковскую идентификацию к паролю от госуслуг для расширения возможностей сервиса. Проект постановления об этом опубликован на портале правовых актов 22 июля. Эксперимент, который продлится с сентября 2021 по декабрь 2022 года, позволит подать заявление на предоставление услуги через форму в информационных системах банков, каждый раз не проходя авторизацию на портале госуслуг.

Минцифры хочет приравнять банковскую идентификацию к паролю от госуслуг для расширения возможностей сервиса. Проект постановления об этом опубликован на портале правовых актов 22 июля. Эксперимент, который продлится с сентября 2021 по декабрь 2022 года, позволит подать заявление на предоставление услуги через форму в информационных системах банков, каждый раз не проходя авторизацию на портале госуслуг.

«Проблем с такой взаимной идентификацией возникнуть не должно, а пользователи получат ещё один способ доступа к электронным госуслугам», — отметил Денис Кусков.

Государственному порталу необходимо совершенствовать механизмы защиты пользователей, а самим юзерам — учиться их применять, считает эксперт по информационной безопасности Александр Власов.

«Например, на госуслугах можно запретить проводить любые операции с недвижимостью без личного присутствия собственника, — рассказал «Парламентской газете» Власов. — Эти правила нужно распространить и на проведение финансовых операций. То есть заявление на кредит вы можете оформить на сайте, но подписать кредитный договор — только лично».

То есть заявление на кредит вы можете оформить на сайте, но подписать кредитный договор — только лично».

Эксперт также рекомендовал узнать, в каком бюро кредитных историй хранится информация о гражданине. Обратившись туда, можно также запретить оформление кредитов без личного участия.

Член профильного думского комитета Антон Горелкин в комментарии «Парламентской газете» отметил, что пользователи должны быть уверены, что их электронные документы, которые они доверили государству, защищены лучше бумажных. «С учётом происходящего механизм защиты аккаунтов на портале госуслуг нужно усовершенствовать», — добавил депутат.

Персональные данные пользователей портала госуслуг хранятся в Единой системе идентификации и аутентификации, которая реализована с помощью решений, прошедших сертификацию в ФСБ. Разработчики портала регулярно проводят анализ возможных угроз данным, говорится на сайте. Одновременно там отмечается, что безопасность определяется не только уровнем защиты портала, но и уровнем защиты рабочего места, с которого осуществляется доступ.

Разработчики рекомендуют использовать только лицензионные программы, устанавливать все необходимые обновления безопасности, регулярно обновлять антивирусные базы, не посещать сайты сомнительного содержания. Кроме того, чтобы ваш пароль не угнали, нельзя заходить в личный кабинет со случайных компьютеров, из интернет-кафе. И, конечно, никому не нужно сообщать данные для входа.

Эксперт по информационной безопасности Александр Власов рекомендовал также включить оповещение о входе в аккаунт госуслуг, а также двухэтапную проверку входа — как в банковских приложениях, когда нужно ввести не только пароль, но и код из СМС.

«У пользователя есть главное — возможность выбора. И этот выбор сегодня — между удобством и безопасностью», — сказал Власов.

Как проверить свою кредитную историю

Оценка кредитной истории — важный пункт в процессе принятия решения о выдаче кредита. По данным Украинского бюро кредитных историй, 80% отказов происходят как раз из-за того, что кредитная история заемщика испорчена.

«Минфин» разобрался, что такое кредитный рейтинг, какими способами клиент может проверить свою кредитную историю и как уберечь себя от начислений по уже погашенному кредиту.

О кредитном рейтинге

Допустим, вы обратились в банк, чтобы получить деньги в кредит или повысить кредитный лимит на карте, а банк ответил отказом. Вероятнее всего причина отказа кроется в вашем кредитном рейтинге. Он есть у каждого клиента, который уже приходил за займом в банки или МФО.

При поступлении заявки на кредит все факторы риска анализирует скоринговая система банка или финкомпании. Оценивает она и кредитную историю. Ваш кредитный рейтинг повышается, если вы вовремя погашаете займ, и снижается, когда платеж по кредиту просрочен или образовалась задолженность. Также неблагоприятно на рейтинг влияют частые обращения в микрофинансовые организации (МФО) или же наличие большого количества кредитов, одновременно открытых в разных банках.

Читайте также: Топ-15 банков, которые активнее всех кредитуют украинцев

Кредитная история

В кредитных бюро хранится информация обо всех кредитах, которые вы получали, и, главное, о своевременности их погашения. Данные о заемщиках сегодня собирают несколько кредитных бюро. Информацию им поставляют банки, страховые и лизинговые компании, кредитные союзы и другие финучреждения. Среди самых больших кредитных бюро:

Данные о заемщиках сегодня собирают несколько кредитных бюро. Информацию им поставляют банки, страховые и лизинговые компании, кредитные союзы и другие финучреждения. Среди самых больших кредитных бюро:

- Украинское бюро кредитных историй (УБКИ)

- Международное бюро кредитных историй (МБКИ)

- Первое всеукраинское бюро кредитных историй (ПВБКИ)

- Украинское кредитное бюро (УКБ)

Еще в 2002 году Нацбанк создал единую информационную систему учета заемщиков (должников), имеющих просроченную задолженность по кредитам, предоставленным банками (ЕИС «Реестр заемщиков»).

Поднимался вопрос о создании на базе этого реестра общеукраинского кредитного бюро, которое в будущем можно было бы приватизировать. Но во избежание конфликта интересов от этой идеи отказались.

Читайте также: Консенсус-прогноз — 2020: курс гривны, инфляция, ВВП

Проверка кредитной истории

Ознакомится со своей кредитной историей полезно по трем простым причинам:

- узнать свой кредитный рейтинг

- избежать процентов по закрытому кредиту, когда несколько неоплаченных копеек спустя годы превращаются в баснословные суммы

- удостовериться, что мошенники не зарегистрировали кредиты на ваше имя.

К примеру, кредитная история в базе данных Украинского бюро кредитных историй хранится 10 лет с момента погашения займа. А данные о непогашенных кредитах — неограниченное время. В разделе «Реестр запросов» можно посмотреть, кто проверял вашу кредитную историю. Доступ к ней имеют только те компании, которые получили ваше согласие.

Способы проверить кредитную историю:

База УБКИ содержит 68 млн кредитных историй. Проверить свою можно в режиме онлайн или получить данные по почте. Это легко сделать дистанционно. Для этого потребуется отправить документы: копии паспорта и идентификационного кода, а также заявление на кредитный отчет.

Раз в год такая услуга предоставляется бесплатно. Следующий запрос будет стоить 50 грн. За деньги можно использовать дополнительные сервисы:

- приложение «Кредитная история» УБКИ для Android и iOs

- приложение либо интернет-банкинг Приват24 — в разделе «Кредитный рейтинг» (для клиента любого банка, данные которого есть в базе УБКИ)

По желанию вы можете получить безлимитный доступ к своему рейтингу и кредитной истории, подключив услугу «СтатусКонтроль». Она открывает доступ ко всем кредитным отчетам и предусматривает sms-информирование в случае любых изменений в кредитной истории. Но платить придется регулярно — 500 грн в год.

Она открывает доступ ко всем кредитным отчетам и предусматривает sms-информирование в случае любых изменений в кредитной истории. Но платить придется регулярно — 500 грн в год.

Читайте также: Как проходит самое большое M&A на финансовом рынке страны

МБКИ сохранит в своей базе 20 млн кредитных историй. Получить свой кредитный отчет можно онлайн, оформив заявку на сайте. Обработка запроса будет стоить всего 25 грн. Альтернатива — почта или курьерская служба. Доставка оплачивается согласно тарифам Express Moto.

Для запроса придется подготовить пакет документов: нотариально заверенные, с подписью владельца, копии паспорта и идентификационного кода, а также заявление на получение данных.

Один раз в год услуга будет бесплатной. Для этого придется приехать в офис бюро с оригиналами документов. Через два рабочих дня получите кредитный отчет в бумажном виде.

ПВБКИ, как и другие бюро, дает возможность бесплатно проверить свою кредитную историю. Но вам обязательно нужно явиться в офис с оригиналами документов.

Есть и платный путь. Можете подать запрос, заполнив анкету с идентификационными данными на сайте. Такое удовольствие обойдется в 50 грн. Кредитный отчет придет в письме по указанному вами адресу.

Альтернатива — электронный кабинет. Персональный кабинет рассчитан на систематические обращения клиента и взаимодействие с бюро, поэтому предусматривает тарифный план. Мониторинг кредитной истории стоит от 95 до 390 грн на полгода.

Полный кредитный отчет УКБ стоит до 36 грн. Получить его можно по почте. Один раз в год бюро оказывает такую услугу бесплатно. Но, опять таки, будьте готовы ехать в офис со стандартным перечнем документов: паспорт, ИНН и заявление.

Единый реестр кредитных историй поможет узнать, если ли ваша кредитная история в бюро, которое вас интересует. Для этого на сайте следует ввести свой идентификационный код, электронную почту и символьный код, подтверждающий, что вы не робот. Ответ придет на указанный адрес электронной почты.

Читайте также: Как закончить «день сурка». В ком или в чем причина бедности украинцев

В ком или в чем причина бедности украинцев

Кредиты для физлиц: знак качества

Узнать же, кто из банков предлагает лучшие кредиты, помогут «Минфин» и finance.ua — организаторы банковской премии FinAwards 2020.

FinAwards 2020 — это ежегодный конкурс, цель которого определить лучшие розничные банки в реализации продуктов, клиентских сервисов и технологий через призму клиентского опыта. В рамках конкурса жюри определит победителей в 15 номинациях, среди которых и «кредит наличными».

В данной номинации принимают участие кредиты для физических лиц на любые цели, которые заемщики могут оформить без справки о доходах. Сумма — от 10 тыс. грн с выдачей наличными или на карту клиента.

Светлана Тартасюк

Как узнать, взяли ли мошенники кредит на ваше имя

Как мошенники оформляют кредиты на жертв

Есть несколько распространённых онлайн- и офлайн-схем, о которых лучше знать. Тогда вы быстрее поймёте, если что-то пойдёт не так.

По сговору с сотрудниками банка

У злоумышленников может быть свой человек в кредитном учреждении. Иногда сам сотрудник становится единственным преступником. В любом случае у него есть доступ к базам данных и возможность оформить кредит путём внесения нужных сведений.

Иногда сам сотрудник становится единственным преступником. В любом случае у него есть доступ к базам данных и возможность оформить кредит путём внесения нужных сведений.

По ксерокопии паспорта

Вообще, чтобы получить кредит, нужно предъявить оригинал паспорта. Но тут в дело вступает человеческий фактор. Возможно, сотрудник отделения банка и откажет. Но есть ещё точки оформления кредитов в магазинах техники или микрофинансовые организации (МФО) — целеустремлённый мошенник найдёт , где на правила закроют глаза.

По потерянному паспорту

Оригинал документа открывает массу возможностей для преступников. Можно найти похожего на жертву человека и попытаться использовать паспорт без изменений или «усовершенствовать» его, вклеив новое фото. Результат один — кредит повесят на истинного владельца документа.

По фотографии с паспортом у лица

Такие снимки часто требуют разные сервисы для понимания, что вы — это вы. Например, их просят соцсети, чтобы вернуть вам доступ ко взломанным страницам, или службы каршеринга. А МФО — оформляют кредиты.

А МФО — оформляют кредиты.

Через перевыпуск сим-карты

Злоумышленник приходит в офис оператора сотовой связи с поддельной доверенностью и просит перевыпустить сим-карту. Отныне все СМС с кодами и паролями приходят ему. Раньше такая схема была более распространена, но сейчас операторы блокируют входящие СМС после замены сим-карты в среднем на сутки. Так что истинный владелец должен успеть заметить неполадки и вернуть себе номер. Тем не менее не все придают большое значение внезапно переставшей работать сим-карте.

Через банковское приложение или сайт

Онлайн-доступ к личному кабинету на сайте или приложению открывает перед преступниками большие возможности. Правда, для этого им нужно содействие. И это как раз тот случай, когда жертва сама говорит пароли и коды или устанавливает на своё устройство программу удалённого доступа, в результате чего злоумышленник полностью контролирует компьютер или телефон. Соответственно, после этого преступник может переводить деньги и брать кредиты беспрепятственно.

Почему стоит задуматься, не стали ли вы жертвой мошенников

Едва вы пропустите, если вас ограбят в подворотне. Но современным похитителям ценностей необязательно выходить на улицу. Злоумышленник вполне может этим заниматься в мягком кресле с ноутбуком на коленях. С января по сентябрь 2020 года зарегистрировано на треть больше мошенничеств, чем в аналогичный период 2019-го. При этом значительно выросло количество преступлений, совершаемых через интернет.

Ситуации, когда преступники оформляют кредит на имя жертвы, себе забирают деньги, а ей оставляют долги, также распространены. Мотивация понятна: украсть деньги непосредственно со счёта проще, но накопления рядовых россиян часто скромны. А в кредит можно взять сотни тысяч, если не миллионы. Дополнительный бонус для преступника — жертва может долго не подозревать об обмане и узнать об этом, только когда на пороге появятся коллекторы с бейсбольными битами, но без мячей.

Когда крадут деньги, это крайне неприятно. Злоумышленники могут лишить всех сбережений, но повешенный на жертву кредит ещё хуже, ведь его кто-то должен выплачивать. И если не доказать, что человек, на которого оформлен заём, ни при чём, именно он окажется крайним. А потому чем раньше он узнает, не стал ли должником поневоле, тем лучше.

Злоумышленники могут лишить всех сбережений, но повешенный на жертву кредит ещё хуже, ведь его кто-то должен выплачивать. И если не доказать, что человек, на которого оформлен заём, ни при чём, именно он окажется крайним. А потому чем раньше он узнает, не стал ли должником поневоле, тем лучше.

Для этого нужно завести традицию — периодически проверять свою кредитную историю.

Как проверить кредитную историю

Кредитная история — это данные обо всех выданных вам кредитах и даже запросах, поданных на их получение. Из документа видно, когда вы обращались в банки или иные кредитные организации для получения денег, насколько дисциплинированно возвращали, есть ли долги. Но если вы озабочены возможными мошенничествами, вас в первую очередь интересует наличие в истории лишних займов.

Существует множество способов узнать содержание своей кредитной истории.

Но мы рассмотрим самый простой вариант. Чтобы получить нужные данные, вам предстоит пройти два этапа квеста.

1.

Найдите, где лежат ваши данные

Найдите, где лежат ваши данныеОдной базы, где ваша кредитная история была бы записана целиком, нет. Её фрагменты могут храниться в разных бюро кредитных историй (БКИ). Сейчас таких организаций девять , но их число может меняться. Впрочем, вам не нужно знать количество бюро, гораздо важнее выяснить, в каких из них есть информация о вас.

Сделать это быстро и просто можно через «Госуслуги». Выберите опцию «Доступ физических лиц к списку организаций, в которых хранится кредитная история», а затем нажмите «Получить услугу» и на следующем шаге укажите свои данные. Чаще всего они подставляются системой автоматически, но иногда требуется заполнить пропуски.

Затем нажмите кнопку «Подать заявление» и ждите. Список бюро кредитных историй, где хранятся ваши данные, обещают прислать в течение суток. Однако обычно документ со списком БКИ доступен спустя всего несколько минут.

2. Получите кредитную историю

Затем нужно обратиться непосредственно в бюро кредитных историй (в каждое из списка), чтобы получить свои данные.

Дважды в год кредитную историю в каждом БКИ можно запросить бесплатно. За третий и последующие отчёты придётся заплатить.

Сейчас это можно сделать онлайн, авторизовавшись с помощью аккаунта «Госуслуг». Где-то этого будет достаточно, где-то придётся дополнительно зарегистрироваться, а данные «Госуслуг» помогут подтвердить вашу личность.

Далее остаётся проанализировать список кредитов и понять, есть ли среди них те, что не имеют к вам никакого отношения.

Что делать, если в кредитной истории есть не ваш кредит

Если вы обнаружили займы, которые не брали, обращайтесь с претензией в банк и с заявлением о мошенничестве в полицию. Параллельно можно собрать доказательства и подать заявление в суд, чтобы оспорить договор, который вы якобы заключили с банком.

Нужно сразу настраиваться на то, что легко не будет. Хотя ситуация представляется гораздо выигрышнее, если преступление произошло без вашего участия. Если вы как-то задействованы, например предоставили доступ к своему устройству, дело усложняется.

Когда кто-то авторизуется в банковской системе, учреждение по умолчанию считает этого человека владельцем счёта. Ввод паролей и кодов приравнивается к электронной подписи. Так что доказать, что кредит взял кто-то другой, сложно. Более того, клиент банка берёт на себя обязательство не разглашать данные, которые могут привести к утечке денег. Однако добиться справедливости всё равно стоит попытаться.

Как обезопасить себя

Вот список базовых правил, о которых все вроде бы знают, но не все соблюдают:

- Если потеряли паспорт, не тяните и обращайтесь в управление по вопросам миграции МВД. Вам не только выдадут новый документ, но и признают недействительным старый. При краже нестись в полицию надо ещё быстрее.

- Выясните, как запретить оператору сотовой связи заменять ваши сим-карты без вашего присутствия. Механизмы могут немного различаться, но обычно необходимо прийти и написать соответствующее заявление. От мошенничества сотрудников самого оператора это не защитит, но от залётных злоумышленников вполне.

- Не рассылайте фотографии с паспортом у лица кому попало и храните их в безопасных местах.

- Никому не сообщайте пароли, коды из СМС и прочие данные — те, которые нам постоянно рекомендуют никому не сообщать.

- Считайте любой звонок с незнакомого номера подозрительным и пропускайте через мелкое сито сомнения всё, что вам говорят. Если вам звонят из «службы безопасности банка», это мошенники. Даже если они знают, сколько у вас денег на счету и как зовут вашу золотую рыбку, это мошенники, просто очень осведомлённые. Когда настоящая служба безопасности замечает подозрительные операции по счёту, она его блокирует. И уже вы бегаете и доказываете, что сами переводили деньги.

- Не устанавливайте на телефон приложений, назначение которых вы не понимаете максимально точно, особенно в спешке и панике. И с осторожностью переходите по ссылкам.

Читайте также 🧐

Как узнать, есть ли у меня кредиты в банках

Сегодня многие люди часто сталкиваются с вопросом о том, – можно ли как-то узнать, есть ли у меня кредиты в банках? Чаще всего такие вопросы появляются после того, как вы потеряли свой паспорт, у вас украли сумку с документами или просто ваши личные данные на определенное время попадали в руки подозрительных личностей.

Как проверить, есть ли у человека долги?

И действительно, сегодня существует немало финансовых организаций, которые настолько упрощают процесс получения кредита, что клиенту достаточно только принести паспорт и все, договор уже будет оформлен. И если мошенник более-менее похож по типажу на фотографию в паспорте, или он смог заменить её, то он с легкостью мог получить деньги на ваше имя.

Лучшие предложения по микрозаймам:

Увы, избежать такой ситуации практически невозможно, ведь от кражи или недобросовестных людей никто не застрахован. Кроме того, мы практически ежедневно сталкиваемся с необходимостью предоставления наших паспортных данных, и многие могут этим воспользоваться, подробнее здесь.

К сожалению, на данный момент не существует единой информационной базы, по которой можно было бы найти человека по фамилии и проверить, есть ли у него кредитные долги. Такая информация является конфиденциальной, и к ней не может иметь доступ любой желающий.

Конфиденциальность данных гарантируется нашим государством. Иными словами, если кто-то, например, ваш знакомый, родственник или работодатель захотят получить информацию о ваших кредитных задолженностях, то они не смогут получить к ней доступ.

Если вы где-то в сети нашли некую базу или список с данными по должникам, будьте уверены – в ней информация, не соответствующая действительности. Остерегайтесь мошенников, которые за определенный процент гарантируют вам получение таких данных – у вас попросту выманивают деньги и вводят в заблуждение.

Что делать, если мошенник взял кредит на ваше имя?

Если кредит на ваше имя оформили давно (более 1-2 месяцев назад), то банк, в котором это произошло, сам свяжется с вами и сообщит о наличии долга. В этой ситуации главное не паниковать, а уточнить адрес отделения банка и прийти туда с паспортом.

Нужно встретиться с директором отделения и объяснить, что счет был открыт на вас мошенническим путем и написать заявление с претензией.

Если вы переоформляли паспорт, обязательно приложите к заявке скан ваших новых данных.

Если вы переоформляли паспорт, обязательно приложите к заявке скан ваших новых данных.С этим заявлением необходимо идти в местное отделение полиции и писать заявление о факте мошенничества в двух экземплярах. Один нужно предъявить в банк, как правило, после этого клиенту идут на встречу, и замораживают кредитный счет.

Будьте готовы к тому, что одним походом в банк не обойдешься. Вас могут вызывать несколько раз к заведующему отделения, и доказывать, что это не вы оформляли ссуду.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Самое главное – получить от сотрудника документ, подтверждающий факт мошенничества и закрытия счета. С ним необходимо будет обратиться в БКИ, чтобы очистить вашу кредитную историю.

Как узнать, есть ли оформленные на меня кредиты

Если же звонков из банка пока нет, вы можете проверить свою кредитную историю путем отправки запроса в БКИ, подробная инструкция об этом написана в этой статье. Один раз в год это можно сделать бесплатно, и если на ваше имя есть просроченный кредит, вы сможете об этом в короткие сроки узнать.

Один раз в год это можно сделать бесплатно, и если на ваше имя есть просроченный кредит, вы сможете об этом в короткие сроки узнать.

Кредитная история (сокращенно КИ) – это совокупность информации о заемщике, а также обо всех его кредитах и обращениях в банк. Иными словами, каждое ваше обращение в финансовые организации для получения займа обязательно фиксируется в КИ, даже если вы по своей заявке получили отрицательное решение.

Что содержится в отчете о кредитной истории

- наличие кредитов,

- информация о просрочках,

- данные о результатах рассмотренных банками и иными компаниями заявок от вас,

- информация о долгах перед сотовыми операторами и ЖКХ,

- судебные разбирательства, исполнительные решения по задолженностям.

Как видите, подобное досье является достаточно обширным, в нем содержатся сведения обо всех долговых задолженностях, которые оформлены на конкретного человека. Обратите внимание, что сделать запрос можно только на себя, по своим паспортным данным и личной информации.

Как узнать все мои кредиты или инструкция по получению кредитной истории

Как мы уже оговорились выше, один раз в календарный год любой гражданин России имеет право совершить запрос на получение данных о своей репутации. Проще всего это сделать через Интернет, на официальном портале Центробанка РФ по ссылке cbr.ru.

Последовательность действий:

- Вам нужно зайти в раздел “Кредитные истории”, который находится в колонке слева,

- Далее в появившемся списке действий выбираем “Запрос на предоставление сведений о бюро кредитных историй”,

- После этого выбираем кнопку с надписью “Субъект”,

- Далее система спросит, знаете ли вы свой код субъекта. Он присваивается заемщику при первом же обращении за кредитом в любую из компаний – банк, МФО и т.д. Если вы его не знаете – вам его нужно предварительно получить, обратившись в любую банковскую компанию или БКИ в вашем городе,

- После этого выбираете “Я знаю свой код..”,

- Знакомитесь с правилами, соглашаетесь с ними,

- Вводите в пустые поля данные, необходимые для розыска Бюро, в котором находится информация о вас (их в стране несколько десятков),

- Вам на почту приходит отчет о том, в каком именно БКИ находится информация о вас. Если вы контактировали с разными банками, то досье может также дублироваться в нескольких учреждениях,

- Затем вам нужно перейти на сайт того Бюро, где есть ваша история, и направить им запрос на получение отчета от своего имени.

Если вы контактировали с разными банками, то досье может также дублироваться в нескольких учреждениях,

Если вы контактировали с разными банками, то досье может также дублироваться в нескольких учреждениях,Обратите внимание, что если система не выдаем вам данных о БКИ, то это значит, что вы либо неверно ввели код субъекта, либо данных о вашей КИ не существует, т.е. на ваше имя не зарегистрировано выданных займов.

Возможно, эти статьи также будут вам интересны:

Можно ли узнать свою кредитную другим способом?

Вышеописанный способ подходит тем людям, которые уже имеют код субъекта – он присваивается вам при оформлении кредитного договора в финансовой организации. Но что делать, если у вас нет подобной информации?

Но что делать, если у вас нет подобной информации?

В этом случае вы сможете получить нужные вам данные, но уже за определенную плату. Для этого достаточно воспользоваться любым онлайн-сервисом, который предоставляет услугу по передаче данных из КИ, их много, наиболее популярные – Equifax, Mycreditinfo.

Также есть некоторые банки, которые также предлагают подобную услугу для своих клиентов. Плата в каждом отдельном случае определяется индивидуально, и зависит она от организации, которую вы выберите.

Обратите внимание, что если делать запрос на онлайн-порталах, бывает выгоднее сделать подписку, чтобы видеть изменения в репутации, чем получить одиночный отчет.

Кроме того, вы можете обратиться в микрофинансовые организации – там быстрее всего получить кредитный отчет. Следует помнить, что каждый кредитор сотрудничает только с определенными бюро, и отчет он получает только от своих партнеров.

Как видите, единственный способ узнать, есть ли у вас кредиты в банке – это обращение в соответствующие государственные органы, в частности – в филиал Бюро Кредитных Историй в вашем регионе. Если вы узнали, что на ваше имя кто-то оформил займ, немедленно обращайтесь с заявлением в полицию.

Если вы узнали, что на ваше имя кто-то оформил займ, немедленно обращайтесь с заявлением в полицию.

Рубрика вопрос-ответ:

2017-12-08 08:24

Игорь

Как можно узнать, где у меня оформлены ссуды? Я с брокерами работала, они естественно не помогли, так как оказались на деле злоумышленниками. А вдруг они на мое имя все-таки что-то взяли…Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Игорь, самый простой способ — проверить свою кредитную историю. Можно воспользоваться инструкцией отсюда https://kreditq.ru/kak-proverit-kreditnuyu-istoriyu-onla/2019-05-17 10:31

Татьяна

У меня такой возник вопрос, если мне представитель определенного банка, делает предложение о оформлении кредитной карты, я соглашаюсь и передаю по телефону все свои данные, после чего мне приходит смс через минуту после разговора с отрицательным ответом, возможно ли узнать, есть ли теперь на мне кредит?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Татьяна, в статье дана подробная инструкция, как проверить кредитную историю, с чем именно у вас возникли проблемы? А по чужим данным без самого паспорта или его ксерокопии нельзя оформить займ2019-04-25 18:21

Руслан

Уже где-то 6 месяцев мне звонят из «Платиза». Говорят, что я взял у них 15 т.р. в 17-м году. Еще приходят письма от них с требованием закрыть заем. Мог ли кто-нибудь на мое имя на мой паспорт кредит получить?

Говорят, что я взял у них 15 т.р. в 17-м году. Еще приходят письма от них с требованием закрыть заем. Мог ли кто-нибудь на мое имя на мой паспорт кредит получить?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Руслан, официально это сделать невозможно, но по факту кто-то мог воспользоваться вашими паспортными данными. Пишите заявление в полицию о мошенничестве, также обращайтесь в офис Платизы в вашем городе Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Официальный сайт НАО «ПКБ»

Грамотно помог выйти из трудной ситуации

Выражаю благодарность за высокий профессионализм специалиста ** Д. А. Грамотно, вежливо помог выйти из трудной жизненной ситуации.

А. Грамотно, вежливо помог выйти из трудной жизненной ситуации.

Казимирский С.В.

Уфа

На самом деле коллекторы не такие уж и страшные люди

Друзья, мне пришлось столкнуться с коллекторами, а именно «Первым коллекторским бюро». Так произошло, что кризис и меня застал тоже, в связи с которым у меня образовался денежный долг. «Первое коллекторское бюро», являясь кредитором, совершенно неожиданно очень сильно мне помогло в решении моей проблемы. За что я очень им признателен! На самом деле коллекторы не такие уж и страшные люди! Со всеми надо договариваться. Спасибо «ПКБ» за понимание и бешеную скидку! Надеюсь, по работе больше не увидимся, только по дружбе.

Чуев А.

Москва

Главное — правильно оценивать свои силы

На самом деле, все зависит от людей. От их внутреннего состояния и наполнения. В полиции тоже должны все служить на благо народа, но, к сожалению, практика показывает иное. У меня была не очень хорошая история в жизни, связанная с коллекторами, банками и долгами. Я человек, который умеет считать деньги… и свои и чужие) Так уж случилось) И кредиты я всегда брала разумно и рассчитывала на свои силы, как мне казалось. Однако же случилось так, что мой родственник попросил меня выступить у него поручителем. И хотя сама я очень хорошо знаю, что это и как это бывает, я после долгих уговоров согласилась. Первый кредит платился исправно. И когда он мне предложил выступить по второму с погашением первого, я уже не очень переживала по этому поводу. Но….здесь и начались мои хождения по мукам длиною в 8 лет. Он перестал платить….. С ним и с банком я не могла договориться ни о чем вообще, что я только не делала…писала, просила…… Никакие рассрочки их не устраивали. А платить этот кредит сама я не могла, т.к. я и не рассчитывала на него.

От их внутреннего состояния и наполнения. В полиции тоже должны все служить на благо народа, но, к сожалению, практика показывает иное. У меня была не очень хорошая история в жизни, связанная с коллекторами, банками и долгами. Я человек, который умеет считать деньги… и свои и чужие) Так уж случилось) И кредиты я всегда брала разумно и рассчитывала на свои силы, как мне казалось. Однако же случилось так, что мой родственник попросил меня выступить у него поручителем. И хотя сама я очень хорошо знаю, что это и как это бывает, я после долгих уговоров согласилась. Первый кредит платился исправно. И когда он мне предложил выступить по второму с погашением первого, я уже не очень переживала по этому поводу. Но….здесь и начались мои хождения по мукам длиною в 8 лет. Он перестал платить….. С ним и с банком я не могла договориться ни о чем вообще, что я только не делала…писала, просила…… Никакие рассрочки их не устраивали. А платить этот кредит сама я не могла, т.к. я и не рассчитывала на него. .. Начались бесконечные звонки, угрозы, моральное давление, арест счетов и чего там только не было…..нервов я за эти годы потеряла прилично…Вопрос начал двигаться с мертвой точки именно в тот момент, когда этим вопросам занялись коллекторы… Да, да…в моей ситуации именно так и было…и эти «страшные» люди пошли мне навстречу и предложили решение, которое устроило и меня и их. Сейчас я спокойно отвечаю на звонки с любых телефонов….Меня не пугают московские номера и незнакомые голоса, которые обращаются ко мне по имени. Может, конечно, такие не все и ситуации бывают разные. Но решений, которые они мне предложили в начале нашего общения, было великое множество….и рассрочки, и прощение большей части задолженности. Главное, я считаю, просто по- человечески общаться с ними….у каждого из них есть начальник, который в любое время по вашему прошению может заменить коллектора, который будет работать именно с вами. Они ведь тоже люди. Ну а вообще, главное — правильно оценивать свои силы в момент кредитования.

.. Начались бесконечные звонки, угрозы, моральное давление, арест счетов и чего там только не было…..нервов я за эти годы потеряла прилично…Вопрос начал двигаться с мертвой точки именно в тот момент, когда этим вопросам занялись коллекторы… Да, да…в моей ситуации именно так и было…и эти «страшные» люди пошли мне навстречу и предложили решение, которое устроило и меня и их. Сейчас я спокойно отвечаю на звонки с любых телефонов….Меня не пугают московские номера и незнакомые голоса, которые обращаются ко мне по имени. Может, конечно, такие не все и ситуации бывают разные. Но решений, которые они мне предложили в начале нашего общения, было великое множество….и рассрочки, и прощение большей части задолженности. Главное, я считаю, просто по- человечески общаться с ними….у каждого из них есть начальник, который в любое время по вашему прошению может заменить коллектора, который будет работать именно с вами. Они ведь тоже люди. Ну а вообще, главное — правильно оценивать свои силы в момент кредитования. ….

….

Костюкова Н.

Кемерово

Предложили выгодные условия

У меня, Городиловой С.П., была последняя задолженность в банке «Русский стандарт» в связи с плохим финансовым положением. После передачи этого долга Первому коллекторскому бюро, я благополучно погасила задолженность, потому что мне предложили выгодные условия и состоялось культурное и грамотное соглашение. В этом мне помогли сотрудники бюро.

Городилова С.

Ставрополь

Управление и погашение студенческих кредитов

Получите ответы на самые распространенные вопросы о студенческих кредитах.

Погасить студенческий кредит

Независимо от того, учитесь ли вы в школе или уже закончили ее, важно начать планировать, как вы будете выплачивать кредит. Чтобы убедиться, что ваши платежи управляемы, узнайте о выборе планов погашения. Или узнайте, как связаться с кредитором, чтобы решить любые вопросы, которые могут у вас возникнуть.

Чтобы убедиться, что ваши платежи управляемы, узнайте о выборе планов погашения. Или узнайте, как связаться с кредитором, чтобы решить любые вопросы, которые могут у вас возникнуть.

Узнайте о чрезвычайной помощи COVID для федеральных студенческих кредитов, которая была продлена до 31 января 2022 года.

Получите финансовое урегулирование после окончания школы

У вас может быть период времени, прежде чем вы начнете выплачивать студенческие ссуды, известный как «льготный период». «Льготный период» предназначен для того, чтобы помочь вам рассчитаться с финансами до совершения платежей, и он вступает в силу:

Осуществляйте платежи после льготного периода

После окончания льготного периода вам нужно будет начать осуществлять платежи. Не пропустите ни одной оплаты. Своевременная выплата кредита поможет вашей кредитной истории.

Выберите план погашения ваших федеральных студенческих кредитов

В течение льготного периода вы можете получить информацию о погашении от вашего кредитора. У вас будет выбор из нескольких планов погашения. Найдите подходящий для вас.

У вас будет выбор из нескольких планов погашения. Найдите подходящий для вас.

Большинство федеральных студенческих кредитов имеют право на по крайней мере один план погашения на основе дохода или на основе дохода (IBR). Эти планы погашения основаны на проценте от вашего дискреционного дохода. Они предназначены для того, чтобы сделать вашу задолженность по студенческому кредиту более управляемой за счет уменьшения суммы ежемесячного платежа.

Обратитесь к инициатору студенческой ссуды

Инициатор ссуды может ответить на ваши вопросы о погашении. Если вы не знаете, кто является инициатором вашего кредита:

Разрешение споров по студенческим кредитам

Если вы и ваш кредитный специалист не согласны с остатком или статусом вашего кредита, выполните следующие действия для разрешения споров:

1. Поговорите со своим кредитным специалистом

Возможно, вы сможете решить спор, просто связавшись с вашим кредитный сервис и обсуждение вопроса. Получите советы по урегулированию проблемы с вашим кредитным специалистом для разрешения спора.

Получите советы по урегулированию проблемы с вашим кредитным специалистом для разрешения спора.

2. Запросите помощь в Группе омбудсменов FSA

Если вы следовали инструкциям и все еще не можете решить свою проблему, в крайнем случае обратитесь в Группу омбудсменов Федеральной помощи студентам (FSA). Омбудсмен FSA работает с заемщиками по студенческим кредитам, чтобы неформально разрешать кредитные споры и проблемы.

Невозможно погасить студенческие ссуды

Если вы не можете оплатить всю причитающуюся сумму вовремя или вынуждены пропустить платеж по студенческому кредиту, ваш кредит может считаться просроченным, и с вас могут взиматься пени за просрочку платежа.Немедленно обратитесь за помощью к своему кредитному специалисту и спросите их о возможных вариантах.

Узнайте о чрезвычайной помощи COVID для федеральных студенческих кредитов, которые были продлены до 31 января 2022 года. информация о вашем кредите из Национальной системы данных о студенческих кредитах (NSLDS). Эта система содержит информацию о финансовой помощи, полученную от школ, агентств и других учебных заведений.Для доступа к учетной записи вам потребуется информация о вашем удостоверении личности Федеральной студенческой помощи (FSA). Или вы можете обратиться в Федеральный информационный центр помощи студентам (FSAIC).

Эта система содержит информацию о финансовой помощи, полученную от школ, агентств и других учебных заведений.Для доступа к учетной записи вам потребуется информация о вашем удостоверении личности Федеральной студенческой помощи (FSA). Или вы можете обратиться в Федеральный информационный центр помощи студентам (FSAIC).

Урегулирование просроченных кредитов

Веб-сайт myeddebt.ed.gov помогает заемщикам студенческих кредитов, у которых есть просрочки, урегулировать выплаты долга. Есть несколько способов связаться с группой разрешения проблем по умолчанию, или вы можете позвонить по телефону 1-800-621-3115.

Для получения дополнительной информации о просроченных студенческих ссудах см. Общие сведения о просрочках и дефолтах.

Право на прощение, аннулирование и увольнение по кредиту

Прощение кредита на государственную службу

Вы можете иметь право на частичное или полное списание суммы федерального студенческого кредита, если вы начнете и продолжите работать полный рабочий день в некоммерческой или государственной службе . Узнайте больше о программе прощения государственных кредитов (PSLF).

Узнайте больше о программе прощения государственных кредитов (PSLF).

Аннулирование кредита или погашение кредита

При определенных обстоятельствах школа или финансовое учреждение соглашаются аннулировать или погасить кредит.Продолжайте вносить платежи по кредиту до тех пор, пока не узнаете, прошла ли ваша выписка или имеете ли вы право на отсрочку (временную приостановку или сокращение платежей).

У вас есть вопрос?

Задайте реальному человеку любой вопрос, связанный с правительством, бесплатно. Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 19 ноября 2021 г.

Как узнать остаток студенческого кредита

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения вашего финансового положения.Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда идентифицируем, все мнения являются нашими собственными. Компания Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежная».

Типичный выпускник имеет до 12 различных федеральных и частных студенческих кредитов, и уследить за ними может быть сложно. Но точное определение того, сколько вы должны, необходимо для управления вашим долгом и его погашения.

В этом посте:

Узнайте, сколько вы должны по студенческим кредитам

Когда вы брали студенческие ссуды, вы соглашались взять взаймы определенную сумму и погасить ее с процентами.Ваша процентная ставка может привести к тому, что остаток по кредиту со временем будет расти, поэтому в конечном итоге вы можете оказаться должны на тысячи больше, чем первоначально заимствовали.

Чтобы сделать ситуацию еще более запутанной, ваши кредиты могут иногда переходить из рук в руки. Некоторые кредиторы будут продавать ваши кредиты или передавать их другим кредитным организациям, поэтому тот, кто у вас изначально был в качестве кредитного сервиса, может больше не быть подходящим. Ваш кредитный сервис — это тот, кому вы делаете платежи и к кому обращаетесь с вопросами, поэтому важно выяснить, кто ваш текущий обслуживающий персонал для погашения вашего долга.

Как узнать остаток по федеральной студенческой ссуде

Если у вас есть федеральные студенческие ссуды, существует несколько различных способов отследить ваш баланс.

1. Используйте Национальную систему данных о студенческих ссудах

Чтобы узнать текущий остаток федеральной студенческой ссуды, вы можете использовать Национальную систему данных по студенческой ссуде (NSLDS), базу данных, находящуюся в ведении Министерства образования.

Когда вы поступите в колледж или университет, администрация школы отправит информацию о вашем кредите в NSLDS.База данных также получает информацию от кредитных организаций и государственных учреждений, так что это исчерпывающий обзор всей федеральной помощи студентам, которую вы получили.

Чтобы узнать остаток федерального студенческого кредита в NSLDS:

- Создайте учетную запись с идентификатором Федеральной студенческой помощи и войдите в систему

- Проверьте список всех федеральных студенческих кредитов на ваше имя, включая первоначальную сумму, текущий баланс, процентную ставку, статус платежа и кредитное обслуживание

- Посетите веб-сайт вашего кредитного учреждения, чтобы создать учетную запись, совершать платежи в Интернете и задать любые вопросы, которые могут у вас возникнуть

- Не всегда актуальная информация: Информация в NSLDS может быть старше 120 дней, поэтому она может быть не самой последней информацией о ваших кредитах.

- Перечислены не все ссуды: В NSLDS содержится информация только о ссудах и грантах, соответствующих требованиям Раздела IV, поэтому, если вы взяли другие федеральные ссуды, например ссуды на медицинские программы или программы школ медсестер, они не будут отображаться в списке. NSLDS. Частные студенческие кредиты также не будут перечислены.

2. Свяжитесь с отделом финансовой помощи вашей школы

Если у вас есть федеральные кредиты, которые не указаны в NSLDS, другой вариант — обратиться в отдел финансовой помощи вашей школы.Персонал там может найти информацию о вашем прошлом кредите, включая то, что вы первоначально заимствовали, и кто был обслуживающим кредит. Имея эту информацию, вы можете связаться с обслуживающей организацией, чтобы получить текущий остаток по кредиту.

Узнайте свой кредитный рейтинг

Если вам интересно, насколько конкурентоспособен ваш кредит, вам может помочь приведенный ниже инструмент оценки кредита. Просто введите годовую процентную ставку, кредитный рейтинг, ежемесячный платеж и оставшийся баланс (оценки в порядке), чтобы увидеть, как складывается ваш кредит.

Просто введите годовую процентную ставку, кредитный рейтинг, ежемесячный платеж и оставшийся баланс (оценки в порядке), чтобы увидеть, как складывается ваш кредит.

Загрузка виджета — кредитный счет-инструмент

Как узнать баланс частного студенческого кредита

Поскольку NSLDS предназначена только для федеральных кредитов, ваши частные студенческие кредиты не будут отображаться в базе данных.Если вы рефинансировали какие-либо федеральные кредиты, они также не появятся, потому что, как только вы рефинансируете свои студенческие кредиты, они становятся частными кредитами.

Чтобы найти остаток по частному студенческому кредиту (или проверить, кто ваш кредитор):

- Получите свой кредитный отчет от каждого из трех кредитных агентств — Experian, Equifax и TransUnion — на AnnualCreditReport.com (вы можете делать это один раз в год бесплатно)

- Проверьте свой кредитный отчет, чтобы увидеть список всех ваших текущих обязательств, включая студенческие ссуды. В нем будет указано, сколько вы взяли взаймы и кто кредитный обслуживающий персонал.

- Обратитесь в кредитную службу, чтобы начать выплаты или начать процесс рефинансирования студенческой ссуды

В нем будет указано, сколько вы взяли взаймы и кто кредитный обслуживающий персонал.

В нем будет указано, сколько вы взяли взаймы и кто кредитный обслуживающий персонал.Сравнить цены

Проверка: лучшие компании по рефинансированию студенческих кредитов

Управление вашими студенческими кредитами

Хотя это может показаться сложным, научиться отвечать на вопрос «Сколько у меня есть на студенческие кредиты?» является важным первым шагом в управлении вашим долгом.Как только вы узнаете, сколько вы должны и кто является вашим кредитором, вы можете разработать план погашения, который подходит именно вам.

Если вам интересно, сколько времени потребуется, чтобы погасить студенческий кредит, введите информацию о текущем кредите в калькулятор ниже, чтобы узнать. Используйте ползунок, чтобы увидеть, как увеличение ваших платежей может изменить дату выплаты.

Введите информацию о кредите

Что делать, если вы увеличили ежемесячный платеж?

Всего к оплате $

Общий интерес $

Ежемесячный платеж $

Если вы увеличите платежи на $ ежемесячно на вашем $ кредит в % ,

ты заплатишь $ в месяц и погасить кредит до Январь 2021 .

Имеет ли для вас смысл рефинансирование?

Сравните предложения ведущих кредиторов по рефинансированию, чтобы определить свои реальные сбережения.

Проверить индивидуальные тарифы

Проверка ставок не повлияет на ваш кредитный рейтинг.

Об авторе

Кэт Третина

Кэт Третина — писатель-фрилансер, который занимается всем: от студенческих кредитов до персональных кредитов и ипотечных кредитов.Ее работы публиковались в таких изданиях, как Huffington Post, Money Magazine, MarketWatch, Business Insider и других.

Читать далееГлавная » Все » Рефинансирование студенческой ссуды » Как узнать остаток студенческой ссуды

Как рассчитать общий остаток студенческой ссуды

Оплата учебы в колледже с помощью студенческих кредитов стала нормой, но, к сожалению, все может быстро запутаться, когда вы берете студенческий долг. Это связано с тем, что большинство студентов не получают только один студенческий кредит — они получают новые студенческие кредиты на каждый семестр или учебный год и имеют сочетание различных видов федеральных и частных студенческих кредитов. Эти остатки быстро накапливаются, настолько, что средний остаток студенческой ссуды после выпуска составил 28 650 долларов в 2017 году.

Когда у вас есть несколько студенческих кредитов, которые нужно оплатить, и несколько различных кредитных сервисов, с которыми нужно иметь дело, легко потерять счет общего остатка по кредиту, который вы должны. Проблема в том, что если вы не знаете, каков остаток по кредиту, очень сложно составить план погашения или даже оценить, каковы будут ваши ежемесячные платежи.В худшем случае выплата некоторых из ваших кредитов может ускользнуть, и вы можете опоздать с выплатой кредита.

Вам нужно убедиться, что вы знаете общий остаток по студенческой ссуде, чтобы не совершить дорогостоящих ошибок, но как точно определить общую сумму, которую вы должны? Есть несколько различных шагов, которые вам, возможно, придется предпринять в зависимости от того, какие долги вы взяли на себя.

Как узнать общий остаток студенческого кредита

Чтобы вычислить общую сумму, которую вы должны по студенческим кредитам, вам необходимо найти как непогашенный остаток федерального студенческого кредита, так и общую сумму, которую вы должны по частным студенческим кредитам.

Определение остатка федеральной студенческой ссуды

Есть два способа узнать общий остаток ваших федеральных студенческих кредитов: вы можете войти в свою учетную запись My Federal Student Aid и проверить общий остаток своих кредитов, или вы можете войти в Национальную систему данных студенческих кредитов (NSLDS). NSLDS — это база данных, используемая Министерством образования для отслеживания всех непогашенных федеральных займов, включая субсидируемые и несубсидированные займы.

Чтобы войти на любой из этих веб-сайтов, вам потребуется имя пользователя и пароль.Вы можете создать его на любом веб-сайте, но, возможно, он у вас уже есть для вашей учетной записи My Federal Student Aid. Те же имя пользователя и пароль будут использоваться и на сайте NSLDS.

Те же имя пользователя и пароль будут использоваться и на сайте NSLDS.

Хотя эти веб-сайты сообщат вам остаток федерального студенческого кредита по каждому непогашенному кредиту, который у вас есть, велика вероятность, что вы также должны частным кредиторам. Многие студенты берут частные кредиты после того, как они исчерпали доступное федеральное финансирование. Эти кредиты не будут перечислены в NSLDS или в вашей учетной записи My Federal Student Aid.

Определение баланса вашего частного студенческого кредита

Есть два способа узнать, сколько вы должны в общей сумме частных кредитов. Вы можете позвонить в отдел финансовой помощи вашей школы и запросить список. Но если вы посещали более одной школы — скажем, если у вас есть кредиты на обучение в бакалавриате и магистратуре — вам нужно будет связаться со всеми различными учебными заведениями, которые вы посещали.

Вы также можете проверить свой кредитный отчет, в котором будет указан общий остаток непогашенной задолженности по всем вашим кредитам. Вы можете получить бесплатную копию своего кредитного отчета в каждом из трех основных агентств кредитной информации (Equifax, Experian и TransUnion). Вы имеете право на получение одного бесплатного кредитного отчета каждый год от каждого из этих агентств и можете запросить этот отчет на сайте AnnualCreditReport.com.

Вы можете получить бесплатную копию своего кредитного отчета в каждом из трех основных агентств кредитной информации (Equifax, Experian и TransUnion). Вы имеете право на получение одного бесплатного кредитного отчета каждый год от каждого из этих агентств и можете запросить этот отчет на сайте AnnualCreditReport.com.

Проверив свой кредит и базу данных NSLDS, вы можете получить полный список каждого кредитора, которому вы должны. Вы также узнаете самый высокий баланс по каждому кредиту, а также текущий баланс. Но вам следует связаться с отдельными частными кредиторами или проверить свои онлайн-счета, чтобы узнать ставки по кредиту и другие условия, такие как суммы ежемесячных платежей.

Как отслеживать общий остаток студенческого кредита

Задолженность перед несколькими кредиторами усложняет отслеживание выплат, поэтому полезно иметь полный список. Ваш список должен включать:

- Наименование кредитора

- Тип кредита (федеральные прямые субсидируемые кредиты, федеральные прямые несубсидированные кредиты, федеральные кредиты PLUS или частные студенческие кредиты)

- Непогашенный остаток к оплате

- Ежемесячный платеж

- Процентная ставка

Вы можете использовать простую электронную таблицу для записи всей этой информации. Такие приложения, как Mint, также могут помочь вам отслеживать остаток по кредиту, но не всегда предоставляют всю информацию о каждом кредите, например процентную ставку.

Такие приложения, как Mint, также могут помочь вам отслеживать остаток по кредиту, но не всегда предоставляют всю информацию о каждом кредите, например процентную ставку.

Составление списка, который вы обновляете при каждом платеже или при изменении условий кредита, например при переходе на другой федеральный план погашения, позволит вам сразу увидеть, как у вас обстоят дела с погашением долга. Вы также можете обратиться к своему списку при принятии решения о том, должны ли вы делать дополнительные платежи по любому из ваших кредитов.

Рефинансирование и консолидация могут упростить процесс погашения

Если вам не нравится отслеживать несколько студенческих кредитов, обслуживаемых разными кредиторами, вы можете рефинансировать и консолидировать свой долг.

Консолидационные кредиты на самом деле представляют собой особый тип кредита, который вы можете получить от Министерства образования, чтобы объединить все ваши существующие федеральные кредиты в один большой кредит. Когда вы консолидируете кредит с прямой консолидацией от Департамента образования, ваш новый кредит будет иметь процентную ставку, равную средневзвешенному значению ваших старых ставок. Другими словами, вы не измените общую сумму процентов, которые вы платите по своим кредитам, просто объединив их. Прямые консолидационные кредиты могут предоставить вам доступ к различным планам платежей, и у вас будет только один большой кредит для погашения.

Когда вы консолидируете кредит с прямой консолидацией от Департамента образования, ваш новый кредит будет иметь процентную ставку, равную средневзвешенному значению ваших старых ставок. Другими словами, вы не измените общую сумму процентов, которые вы платите по своим кредитам, просто объединив их. Прямые консолидационные кредиты могут предоставить вам доступ к различным планам платежей, и у вас будет только один большой кредит для погашения.

Также возможно рефинансирование кредита у частного кредитора. Вы можете рефинансировать только свои частные кредиты, взяв один новый кредит, чтобы погасить их все. Или вы можете рефинансировать оба частных и федеральных кредитов в один большой кредит. Хотя это решение может показаться самым простым, вы теряете многие важные средства защиты заемщика, рефинансируя федеральные кредиты, включая гибкость в погашении, варианты отсрочки и воздержания, а также варианты прощения кредита. Поэтому, прежде чем сделать этот шаг, вам нужно рассмотреть все, от чего вы отказываетесь, рефинансируя только один кредит.

Если вы можете рефинансировать ссуду с более низкой процентной ставкой, вы можете сэкономить значительные процентные расходы. И наличие только одного кредитора для всех ваших кредитов определенно делает жизнь намного проще.

Узнайте остаток своего студенческого кредита сегодня

Используйте свою учетную запись My Federal Student Aid или Национальную систему данных по студенческим кредитам (NSLDS), чтобы узнать, сколько вы должны по федеральным кредитам, и посетите AnnualCreditReport.com или позвоните в отдел финансовой помощи вашей школы, чтобы узнать остаток вашего частного кредита.Как только вы узнаете свой текущий баланс, следите за тем, что вы должны каждому кредитору, чтобы вы могли составить план погашения и отслеживать свой прогресс в освобождении от бремени студенческого долга.

Как найти остаток студенческого кредита – Forbes Advisor

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Комиссии не влияют на мнения или оценки наших редакторов.

Если вы взяли федеральные студенческие ссуды для оплаты обучения в школе, у вас может быть несколько ссуд на разные годы.У вас может быть еще больше кредитов, если вы также брали частные студенческие кредиты.

Если вы не консолидировали или не рефинансировали свои кредиты, возможно, вы не сможете справиться с ними всеми. Вот почему так важно знать остаток по кредиту и как его найти.

Почему важно знать, сколько вы должны

Важно следить за балансом вашего студенческого кредита, особенно если вы отвечаете за несколько кредитов. Если вы забудете хотя бы об одном сроке погашения, вы можете просрочить платежи по кредиту.История платежей составляет 35% вашего балла FICO, и один пропущенный или просроченный платеж может привести к падению вашего кредитного рейтинга.

Федеральные студенческие ссуды имеют лимиты кредита, которые зависят от года и типа кредита, который вы берете. Например, первокурсникам разрешается занимать до 3500 долларов в виде федеральных прямых субсидируемых кредитов. Студенты третьего курса могут занять до 5500 долларов в виде субсидированных кредитов.

Например, первокурсникам разрешается занимать до 3500 долларов в виде федеральных прямых субсидируемых кредитов. Студенты третьего курса могут занять до 5500 долларов в виде субсидированных кредитов.

Если ваши субсидируемые кредиты не покрывают ваши расходы, возможно, вам придется взять дополнительные кредиты.Это могут быть федеральные прямые несубсидированные кредиты, федеральные кредиты PLUS или частные студенческие кредиты. Каждый год, когда вам нужно брать взаймы, вы будете брать по крайней мере один студенческий кредит, если не больше.

Когда вы занимали студенческие ссуды, вы соглашались погасить эту сумму плюс проценты, когда вы закончите обучение или упадете ниже уровня зачисления на полставки. К тому времени, когда вы начнете погашение, ваш долг мог изменить обслуживающего вас кредита (то есть компанию, которая собирает ваши платежи), что еще больше запутывает, чтобы узнать, как вы можете начать платежи.Но выяснение того, сколько вы должны и какие компании управляют вашими кредитами, является важным шагом в отслеживании погашения вашего кредита.

Проверка остатков по федеральному студенческому кредиту

Если вы заняли деньги в Министерстве образования США, вы можете проверить остаток своего студенческого кредита несколькими способами.

1. Зайдите в Национальную систему данных о студенческих ссудах (NSLDS)

.NSLDS находится в ведении Департамента образования. Отсюда вы можете создать идентификатор Федеральной студенческой помощи (FSA ID) или войти в свою существующую учетную запись.

NSLDS скажет вам:

- Сколько вы взяли взаймы

- Тип кредита, который у вас есть (например, субсидируемый или несубсидируемый)

- Процентная ставка по каждому кредиту

- Статус платежа

- Ваш кредитный специалист (у вас может быть несколько)

2. Свяжитесь со своей школой

Иногда не все кредиты отображаются в NSLDS. Например, кредиты, которые вы не брали сами, например кредиты для родителей PLUS, будут отображаться в отчете вашего родителя. Вместе с тем, не все кредитные организации часто отчитываются перед НСУРД. Это означает, что вы можете не найти все свои кредиты, особенно если вы недавно занимали.

Вместе с тем, не все кредитные организации часто отчитываются перед НСУРД. Это означает, что вы можете не найти все свои кредиты, особенно если вы недавно занимали.

Если вы хотите убедиться, что все ваши кредиты учтены, обратитесь в отдел финансовой помощи вашей школы. Они смогут просматривать информацию о вашей учетной записи, включая все кредиты, оформленные на ваше имя.

Имейте в виду, что, хотя вы можете получить информацию о кредиторе, который предоставил вам кредит, когда вы учились в школе, есть вероятность, что с тех пор ваш кредит сменил владельца.Вы по-прежнему можете связаться с кредитным сервисом, но вам, возможно, придется немного больше копать, если вы обнаружите, что ваш кредит перешел в портфель другой компании.

Проверка баланса вашего частного студенческого кредита

Каждый частный студенческий кредитор обрабатывает кредиты по-разному; нет национальной базы данных по частным кредитам. Если вы не знаете, с чего начать, воспользуйтесь этими советами:

- Свяжитесь с вашим колледжем или университетом . В отделе финансовой помощи вашей школы будет информация о вашем первоначальном кредите, и он может сообщить вам, какая компания выдала ваш кредит.

- Свяжитесь со своим первоначальным кредитором . Ваш первоначальный кредитор может по-прежнему быть вашим текущим кредитным сервисом, но это не всегда так. Свяжитесь с исходным кредитором, чтобы узнать, могут ли они указать вам, у кого сейчас есть ваши кредиты. Возможно, вам придется обратиться ко многим сервисным службам, чтобы найти самую последнюю версию.

- Просмотрите свой кредитный отчет . Если вы не знаете первоначального кредитора или не знаете, где его найти, используйте AnnualCreditReport.com. Это позволяет вам получать кредитные отчеты из трех основных кредитных бюро: Equifax, Experian и TransUnion.Вы увидите подробную информацию о вашем первоначальном кредитном сервисе, что даст вам отправную точку.

В отделе финансовой помощи вашей школы будет информация о вашем первоначальном кредите, и он может сообщить вам, какая компания выдала ваш кредит.

В отделе финансовой помощи вашей школы будет информация о вашем первоначальном кредите, и он может сообщить вам, какая компания выдала ваш кредит.Должны ли вы рефинансировать или консолидировать для упрощения погашения?

Быть в курсе всех своих кредитов может быть похоже на работу на неполный рабочий день. Вы должны следить за суммой займа, процентной ставкой, сроком погашения и минимальной суммой, подлежащей оплате каждый месяц.

Вы должны следить за суммой займа, процентной ставкой, сроком погашения и минимальной суммой, подлежащей оплате каждый месяц.

Чтобы упростить свои платежи, вы можете подумать о консолидации или рефинансировании своих кредитов.

Консолидация федеральных займов

Федеральный кредит прямой консолидации объединяет все ваши федеральные кредиты в один простой в управлении кредит.Ваша процентная ставка фиксирована и усредняется между всеми вашими кредитами, а затем округляется до ближайшей одной восьмой процентного пункта. Это доступно только для федеральных студенческих ссуд; частные студенческие ссуды не подходят.

Вам следует консолидироваться, если вы:

Вам следует пропустить консолидацию, если вы:

- Хотите погасить кредит раньше

- Хотите более низкую процентную ставку

- Иметь скидки на процентные ставки или другие привилегии при погашении с вашими текущими кредиторами

- Уже на пути к плану IDR или PSLF; консолидация перезапустит ваши часы в этих программах*

*Министерство образования объявило о временных изменениях, которые позволяют заемщикам, имеющим право на PSLF, консолидировать определенные кредиты без перезапуска часов. Если вы объедините соответствующие кредиты до 31 октября 2022 г., предыдущие платежи могут по-прежнему иметь право на PSLF. Полную информацию о действиях, которые вы должны предпринять, можно найти на сайте Федеральной помощи студентам.

Если вы объедините соответствующие кредиты до 31 октября 2022 г., предыдущие платежи могут по-прежнему иметь право на PSLF. Полную информацию о действиях, которые вы должны предпринять, можно найти на сайте Федеральной помощи студентам.

Рефинансирование частного студенческого кредита

Рефинансирование похоже на консолидацию в том, что вы объединяете все свои кредиты в один управляемый кредит. Но рефинансирование осуществляется только с частными кредиторами; федеральное правительство не предлагает рефинансирование студенческой ссуды. Это означает, что вы потеряете защиту федеральных кредитов, когда будете рефинансировать федеральные кредиты в частные.

Вы можете вместе рефинансировать как частные, так и федеральные студенческие ссуды. Вы заполните заявку с кредитором и детализируете все текущие студенческие кредиты, которые вы хотите рефинансировать. Когда вы получите одобрение, вы начнете вносить один ежемесячный платеж по новому кредиту своему новому кредитору.

Вам следует рефинансировать, если вы:

- Иметь хорошую или отличную кредитную историю и иметь более низкую процентную ставку, чем та, которую вы платите сейчас.

- Иметь несколько кредитов у разных кредиторов, особенно у частных лиц.

- Может обеспечить более низкий ежемесячный платеж, продлив срок кредита.

Вам следует избегать рефинансирования, если вы:

- Недостаточно сильный кредит, чтобы получить более низкую процентную ставку.

- У вас есть федеральные кредиты, которые подходят для плана IDR, или вы находитесь на пути к PSLF.

- Хотите сохранить федеральные меры защиты и льготы, такие как отсрочка и терпимость, на случай, если вы столкнетесь с финансовыми трудностями.

Хотя консолидация и рефинансирование могут упростить ваши платежи, они не обязательно являются лучшим решением для всех.Просмотрите свои кредиты, в том числе процентную ставку, условия погашения, сколько вы платите каждый месяц и сколько вы можете сэкономить, если выберете любой из этих вариантов. Если вы не экономите деньги или со временем можете платить больше, возможно, вы захотите пока остаться в текущем графике погашения.

Если вы не экономите деньги или со временем можете платить больше, возможно, вы захотите пока остаться в текущем графике погашения.

федеральных студенческих кредитов | Навиент

Отсрочка — это период, когда вы откладываете платежи по кредиту. Вы не несете ответственности за уплату начисленных процентов по субсидируемым федеральным кредитам в течение большинства отсрочек.Как правило, вы несете ответственность за проценты, которые начисляются на ваши несубсидированные кредиты.

Лечение рака

Вы можете иметь право на участие, если получаете лечение от рака.

Экономические трудности

Если у вас возникли временные проблемы с выплатой студенческого кредита из-за экономических трудностей или службы в Корпусе мира, вы можете иметь право на отсрочку до трех лет.

Связанные с образованием

Вы имеете право на участие, если вы зачислены в соответствующее учебное заведение хотя бы на полставки или участвуете в программе стипендий для выпускников. Ссуда Parent PLUS также может иметь право на участие, если учащийся посещает школу по крайней мере половину времени. Также существует отсрочка для заемщиков ссуды на получение помощи в области медицинского образования (HEAL).

Ссуда Parent PLUS также может иметь право на участие, если учащийся посещает школу по крайней мере половину времени. Также существует отсрочка для заемщиков ссуды на получение помощи в области медицинского образования (HEAL).

Военная служба и постсрочная служба

Вы можете отложить выплаты по федеральному кредиту, если вы являетесь правомочным военнослужащим, проходящим действительную военную службу во время войны, военной операции или чрезвычайного положения в стране. Вы можете иметь право на пост-активную службу, если вы служили на действительной службе в связи с войной, военной операцией или чрезвычайным положением в стране в течение 13-месячного периода после завершения этой службы или до тех пор, пока вы не вернетесь в колледж или на работу. школу по крайней мере на полставки, в зависимости от того, что наступит раньше.

Программа обучения реабилитации

Вы можете иметь право на участие в утвержденной программе обучения реабилитации инвалидов.

Безработица

Если вы безработный или работаете менее 30 часов в неделю и ищете работу на полную ставку, вы можете иметь право на отсрочку до трех лет.

У вас есть кредиты до 1993 года?

Если вы являетесь заемщиком прямого кредита, у которого был остаток по кредиту FFELP, выданному до 1 июля 1993 г., когда вы получили свой первый прямой кредит, или если вы являетесь заемщиком кредита FFELP, который получил кредит до 1 июля, 1993 г., вы можете иметь право на дополнительные отсрочки, или ваши варианты отсрочек могут отличаться от отсрочек, описанных выше.

Узнайте больше об отсрочках по старым кредитам

Тысячам будет аннулирован долг по студенческой ссуде задолженность будет аннулирована или получит единовременный чек в рамках урегулирования с участием нескольких штатов с одной из крупнейших в стране компаний, обслуживающих студенческие ссуды.

Navient, компанию из Уилмингтона, обвинили в том, что она поощряла заемщиков приостанавливать платежи посредством воздержания вместо того, чтобы направлять их к более дешевым планам погашения, привязанным к их доходу. Хотя Navient отрицает обвинения, мировое соглашение положит конец расследованию деятельности компании несколькими штатами и затронет тысячи людей, чьи кредиты обслуживает Navient.

Хотя Navient отрицает обвинения, мировое соглашение положит конец расследованию деятельности компании несколькими штатами и затронет тысячи людей, чьи кредиты обслуживает Navient.

Рассматриваемые кредиты в основном были выданы Салли Мэй в период с 2002 по 2014 год, прежде чем Салли Мэй выделила свои услуги по студенческим кредитам под названием Navient в 2014 году. Соглашение приведет к аннулированию студенческих кредитов на сумму 1,7 миллиарда долларов. Еще 95 миллионов долларов будут распределены в виде реституционных выплат на сумму около 260 долларов.

ПРЕДЫДУЩАЯ ОТЧЕТНОСТЬ: Компания Navient, расположенная в Делавэре, заключает соглашение на сумму 1,85 млрд долларов США в связи с практикой предоставления студенческих кредитов

Как узнать, получу ли я выгоду?